百度惹的祸

百度惹的祸

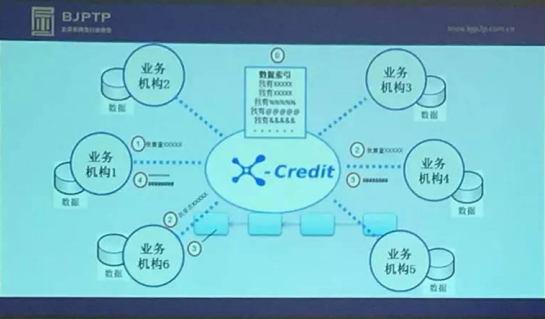

早在今年1月,北京市网贷行业协会发布了首个由其主导的P2P平台信息共享系统——X-credit信息共享系统,互联网金融平台借贷宝响应行业信息披露的号召,加入了X-Credit系统,成为协议首批签订平台。

借贷宝作为新金融风控技术和业务行业的领先者和先行者。其风控业务在精准性,及时性和系统性等方面的建设上都处在行业领先地位,目前仍然保持着零盗刷的记录,其优异的业绩和后端风控部门强大的能力是分不开的。

行业相关专家表示,互联网金融的风控难主要来自以下几个方面:一是用户群是银行未覆盖或者不愿意覆盖的人群,风险本身就高;二是众多用户都没有征信记录,无法使用传统的风控模型来判断;三是互金信息无法纳入人行征信系统,形成行业的信息孤岛,也给很多投机者提供了钻营空间。

此外,去年8月份发布的监管细则,对同一客户在网贷机构的借款总余额限定上限,一旦客户出现多头借贷、过度负债问题,仅凭一家机构的数据很难完成风险管控。

信用体系等基础设施缺失一直对互联网金融发展掣肘很大,因此,搭建信息共享平台、消除信息不对称势在必行。北京市网贷行业协会发布的“X-credit信息共享系统”,通过去中心化技术建立数据可控的流通机制,仅执行数据提供方与数据查询方的信息共享撮合功能。该系统可有效解决机构间的数据“孤岛”,以及网贷行业中的多头借贷和反欺诈问题。

信息共享平台的开通,也将有效防范“老赖”一人多贷的情况发生。借款人一旦在共享平台内留下污点,就很难在别家平台成功申请贷款,这在一定程度上为网贷平台提升了风控的筛选,从而降低了用户的投资风险。

随着X-credit信息共享系统的应用,不仅能防范一人多贷,一资多抵的情况,还能对符合银监会、工信部、公安部、网信办四部委联合发布的《网络借贷信息中介机构业务活动管理暂行办法》中规定的“同一借款人在同一个平台的借款上限为20万,同一个企业组织在同一个平台的借款上限为100万,同一借款人在不同网贷机构的借款上限为100万,同一个企业组织在不同网贷机构的借款上限为500万。”起到重要作用。

众所周知数据是网贷平台非常重要的资产,平台大多不愿共享。据系统建设方介绍,该系统通过去中心化技术建立数据可控的流通机制,推动机构间的信息自由、安全、公平共享交流。值得注意的是,该系统不以监管为目的,不以收集数据为目标,这是与行业其他信息系统最大的区别。

北京市网贷行业协会秘书长据悉,目前已有借贷宝、积木盒子、玖富普惠、翼龙贷等多家行业内大平台接入该系统,总索引数超过千万量级。

郭大刚介绍,共享系统采用机构间协商定义数据、自愿共享的方式,为各网贷机构“搭台子”,平台并不接触实质数据,无法复制、留存、修改数据,以保护各机构的数据权益,为其消除商业信息泄露的顾虑。

据北京市网贷行业协会介绍,该系统的会员除了网贷平台以外,还有一些大数据公司、征信机构和反欺诈机构。签订系统协议的各会员,将依据协议要求,主动提供真实的行业数据,以打通信息孤岛,推动互联网金融行业的良性发展。