HZ18858592

HZ18858592

是不是也需要设置研发支出科目?

对于准备申报专利的核心技术、外观等,可以用研发支出处理;对于形成商品的,直接成本核算,不使用研发支出处理。简单说,就是将来是无形资产的使用“研发支出”科目,不计入无形资产而是作为商品出售的不使用“研发支出”科目。

确定费用化支持和资本化支出?

计入研发支出或库存商品,都是资本化处理。不同的是研发支出转无形资产,制作成本转库存商品。研发支出确定资本化是有条件的,即具体项目的开发阶段,前期调研、可行性研究阶段要费用化处理,计入管理费用。

如果转无形资产就只能摊销,而且没有库存商品这科目了,那么销售时候就没有成本了?

是的。所以要分清哪些项目或产品是计入研发支出的,哪些是商品,直接核算的。更多

如果就是用来当商品卖的就不需要确认无形资产了是吗?但不知道到如何确认成本?如何结转成本?谢谢

如果就是用来当商品卖的就不需要确认无形资产了是吗?

是的。

如何确认成本?

成本=人员工资+设备折旧+场地租金摊销+水电气暖费+其他相关支出

如何结转成本?

发生时

借:生产成本

贷:应付职工薪酬

累计折旧

银行存款 / 库存现金 等

完成后结转商品成本

借:库存商品

贷:制造费用

售出后结转销售成本

借:主营业务成本

贷:库存商品

月末结转利润

借:本年利润

贷:主营业务成本

游戏软件是可以无限拷贝的,一个可以卖无数份,那么再次卖出的时候是不是就没有成本了?

可以将成本按预计拷贝数分摊。例如,A软件成本10000,预计拷贝1000份,那么每份成本就是10元,卖出10个,主营业务成本就结转100元。以此类推。

您好 请问如果我这次卖出1000份 那么成本除以一千全街转了,那么库存商品也没了,下次同样卖出1000份的成本怎么核算呢?谢谢

如果实际售出的比预计的要多,后面的只能没有成本了,都是你们的利润,但销售费用还是有的吧,哈。

这样啊,原来软件公司不用确认无形资产,我一直以为是把开发的软件计入无形资产,然后按规定摊销,而销售收入就是毛利没成本。但是这样加计扣除就没了,不知道关于软件公司可以加计扣除指的是哪种软件?谢谢

加计扣除是“开发新技术、新产品、新工艺发生的研究开发费用”,你们是生产软件的,不符合加计扣除的条件。

开发一个软件的费用怎么计算

开发费用属于资本化支出的列入软件成本,如果属于开发费用化支出的列入管理费用,一般来说进入研发时期的都是费用化的支出,进入正式开发阶段的人工工资、注册律师费、成本等都是资本化支出

分录为:

借:管理费用

贷:研发支出-费用化支出

借:研发支出-费用化支出

-资本化支出

贷:银行存款

借:无形资产

贷:研发支出-资本化支出

房产过户费用计算器

以下是二手房买卖过户的费用,请参考。

1.契税:如果购买者是第二套房产:契税为3%;否则为1.5%;

2.营业税 ● 成交价的5.5% (满5年免交)

3.个人所得税 ● 成交价的1%

4.交易手续费 ● 6元/M2;

5.转移登记费 ● 80元/件

简述成本核算的一般程序

成本核算的一般程序 :

1.根据生产的特点和成本管理要求,确定成本核算的对象。

2.确定成本项目。

3.设置相关的成本和费用明细。

4.收集并确定生产量、储存量、在制品库存、材料、工作时间、功耗等。并审查所有发生的费用。

5.收集所有发生的费用,按照确定的成本计算对象进行分配,并根据成本项目计算各种产品的在制品成本、成品成本和单位成本。

6.结转产品销售成本。

成本核算的主要内容:

材料成本、人工成本、制造费用;

其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

拓展资料

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。成本核算通常以会计核算为基础,以货币为计算单位。成本核算是成本管理的重要组成部分,对于企业的成本预测和企业的经营决策等存在直接影响。

进行成本核算,首先审核生产经营管理费用,看其已否发生,是否应当发生,已发生的是否应当计入产品成本,实现对生产经营管理费用和产品成本直接的管理和控制。其次对已发生的费用按照用途进行分配和归集,计算各种产品的总成本和单位成本,为成本管理提供真实的成本资料。

参考资料

手机自带的QQ软件是否收费?如收费按多少费用计算?(请把包月收费和不包月所用的收费详细发过来)

手机QQ都要用流量

看你是那里的了卡了。

四川移动 最低的包月是5元30兆。如果是只等QQ。30兆你就是二十四小事挂着两三个月是用不完的。

如果不是包月。使用也要分情况付费的。一般是1kb一分。这样是很贵的

1024KB=1M(兆) 30兆=1024*30 RMB=1024*30*0.01=307.2元

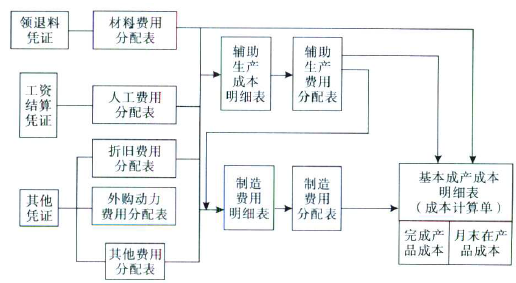

品种法成本计算程序

品种法亦称简单法,是按照产品品种归集生产费用,计算产品成本的一种方法。它主要适用于大量、大批的单步骤生产。

品种法成本计算程序如下示。

(1)为了计算产品成本, 应按照成本计算对象--产品品种设置产品成本明细账,账内按成本项目设立专栏或专行,用以归集费用和计算成本。

(2)设置辅助生产、制造费用、废品损失等明细账, 根据各项要素费用分配表,按费用的经济用途和费用项目在明细账进行登记。

(3)生产费用在各种产品之间的分配和归集, 是通过编制各种费用分配表进行的。根据费用分配表编制会计分录,登记总账和明细账,既登记应借账户,又登记本账户及明细账的贷方转出数。

(4)最后,将记入产品成本明细账的各项生产费用汇总。 如果月末有未完工产品,还要将归集的全部费用在完工产品与在产品之间进行纵向分配,计算完工产品成本和月末在产品成本。

拓展资料:

品种法是"产品成本计算品种法"的简称。以产品品种为成本计算对象来归集生产费用,计算产品成本的方法。它是工业企业计算产品成本最基本的方法之一,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产,如发电、供水、采掘、玻璃制品和水泥生产等。简单生产,由于技术上的不可间断或工作地点的不可分离,只能由一个企业单独完成,不能由几个企业进行协作和分工。

同时,由于生产过程较短,产品单一,一般没有在产品,即使有,也为数不多,数量也较稳定。在这种情况下,按产品品种归集的生产费用一般不需进行费用分配,也不存在在产品成本的计算问题。因此,生产单一产品,没有在产品或可以不考虑在产品的成本计算方法称为"简单法"或"简易成本计算法"。

有什么成本核算软件

成本核算软件有:

1、金蝶财务软件;

2、用友财务软件;

3、速达财务软件;

4、管家婆财务软件;

5、以上财务软件均有成本核算会使用到的存货模块、进销存模块。进销存管理系统是一个典型的数据库应用程序,根据企业的需求,为解决企业账目混乱,库存不准,信息反馈不及时等问题,采用先进的计算机技术而开发的,集进货、销售、存储多个环节于一体的信息系统。炜邦在线进销存系统,集采购、销售、库存管理和应收、应付款管理为一体,提供订单、采购、销售、退货、库存、往来发票、往来账款、业务员等的管理,帮助企业处理日常的进销存业务,同时提供丰富的实时查询统计功能。在线进销存系统,能够帮助业务人员提高工作效率,帮助老板实时全面掌握公司业务,做出及时准确的业务决策。

费用率怎么计算

费用率=费用/收入,1-10月费用率=156/982*100%=15.89%。

明年费用率估计=15.89%+2.5%+1%+26.4/982*100%=22%

转载请注明出处51数据库 » 软件费用计算 请问软件公司的成本怎么算