不哭死神75864641

不哭死神75864641

可以通过以下操作步骤来生成财务报表:

1、首先打开用友财务软件,输入操作员和密码后点击登录。

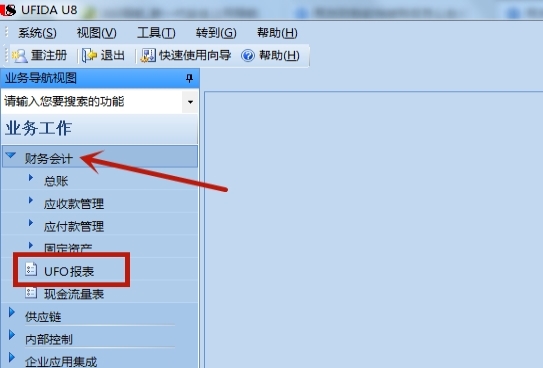

2、在用友软件左侧导航栏中点击财务会计按钮,然后在财务会计类别下方找到UFO报表,并点击进入。

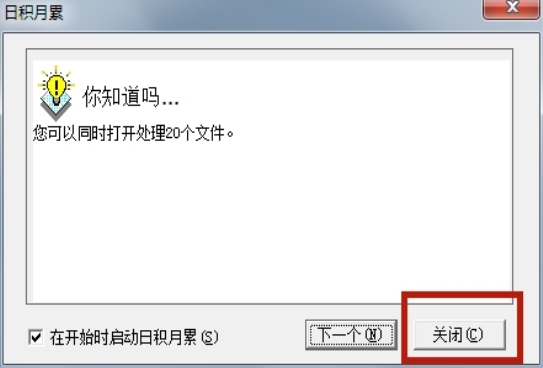

3、点击UFO报表后,会弹出如下图的对话框,直接点击关闭即可。

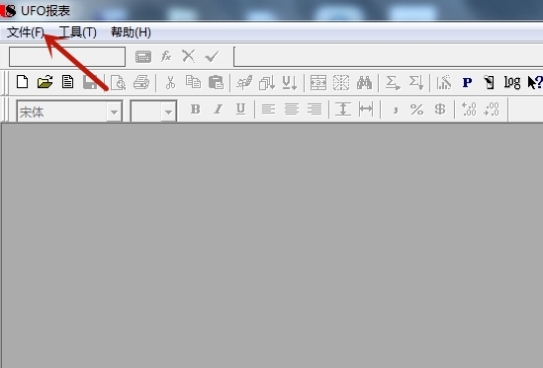

4、进入到UFO报表界面后,在页面左上角点击文件按钮。

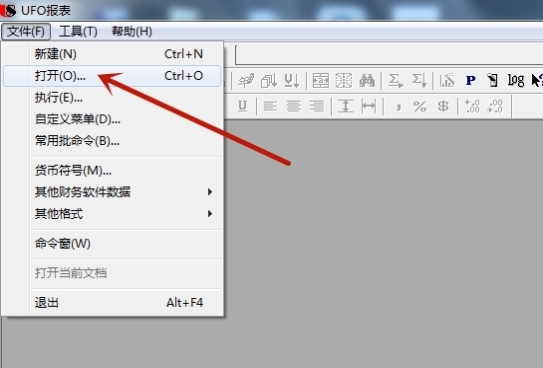

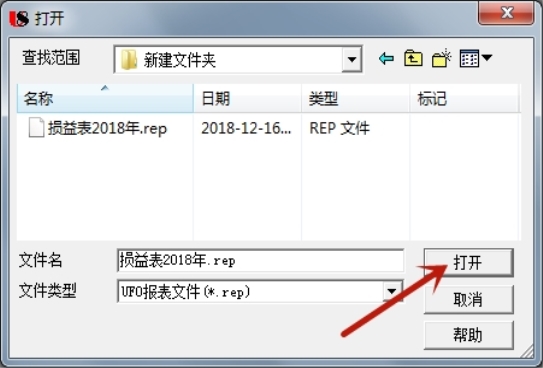

5、然后在文件的下拉菜单中点击打开。

6、在电脑中找到财务报表模板的所在位置,选中后,继续点击打开。

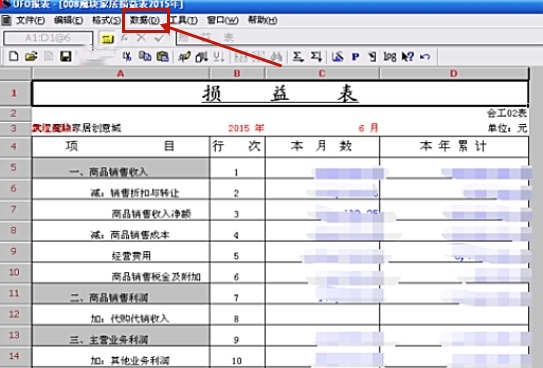

7、打开财务报表模板后,接着在上方任务栏中找到数据按钮,并点击打开。

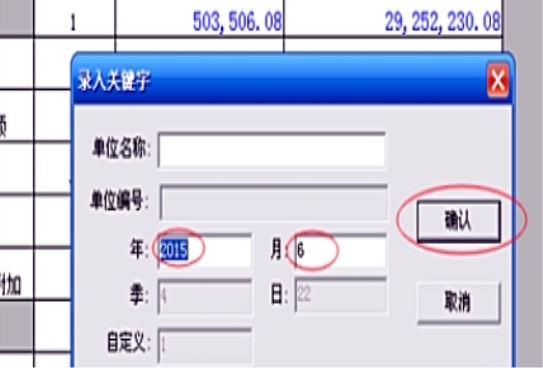

8、点击数据后,找到录入关键字,依次输入年份,月份等信息,输入完成后点击确定按钮,报表便会自动重算你所需要的月份的报表信息。

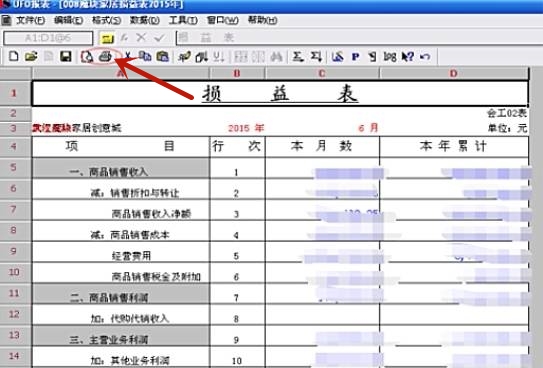

9、最后,报表数据便生成成功,若需要打印出来只需要点击页面上方的打印按钮即可进行打印。

合并报表和汇总报表的差别?

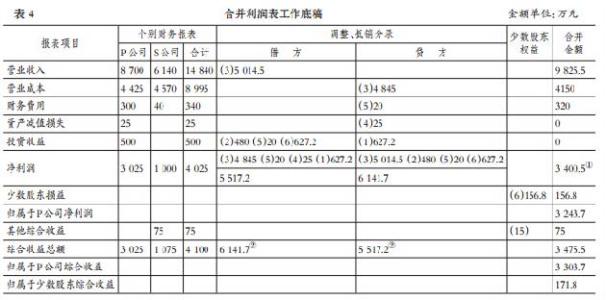

汇总报表是把各公司同一项目数据求和显示;汇总报表就是把结构相同、数据不同的多张报表把对应单元格的数据加总起来。

合并报表是各公司同一项目数据经过抵消之后汇总显示。

拓展资料:

合并会计报表的作用

合并会计报表的作用主要表现在两个方面:

1.合并会计报表能够对外提供反映由母子公司组成的企业集团整体经营情况的会计信息。

在控股经营的情况下,母公司和子公司都是独立的法人实体,分别编制自身的会计报表,分别反映企业本身的生产经营情况,这些会计报表并不能够有效地提供反映整个企业集团的会计信息。为此,要了解控股公司整体经营情况,就需要将控股公司与被控股公司的会计信息综合起来编制会计报表,以满足企业集团管理当局强化对被控股企业管理的需要。

2.合并会计报表有利于避免一些企业集团利用内部控股关系人为粉饰会计报表情况的发生。

控股公司的发展也带来了一系列新的问题,一些控股公司利用对子公司的控制和从属关系,运用内部转移价格等手段,如低价向子公司提供原材料、高价收购子公司产品,出于避税考虑而转移利润;再如通过高价对企业集团内的其他企业销售,低价购买其他企业的原材料,转移亏损。通过编制合并会计报表,可以将企业集团内部交易所产生的收入及利润予以抵消,使会计报表反映企业集团客观真实的财务和经营情况,有利于防止和避免控股公司人为操纵利润,粉饰会计报表现象的发生。

汇总报表:

报表汇总是一项重要的会计工作,一般用于两种情况:一是单位内部不同期间的同—种报表的汇总,主要用于统计较长期间的累计值;二是不同单位同一期间同一种报表的汇总,主要用于总公司对下属分公司或上级主管部门对下属单位有关报表的汇总,两种情况要求汇总的都是同一种报表,即数据可以不同但格式必须完全相同。

显然,报表汇总可以转化为表页之间的汇总问题。因为,不仅单位内部不同期间的报表一般用不同表页表示,而且下属分公司的报表也可以采集进表页。所以报表汇总,实际上是将多页报表数据进行立体叠加的过程。

全部商品化的财务软件的报表子系统都具有表页汇总功能。可实现对全部或部分表页的简单汇总。由于表页汇总是把对应单元数据相加,操作时要注意对于不需要汇总的单元、行或列必须先行锁定,然后再进行汇总。否则会将不该汇总的单元数据也汇了进来。表页汇总将生成一新表。汇总操作时,会计软件一般会设计成一个向导,让用户按向导进行下一步接下一步的操作,直到汇总成功。

参考资料:

合并报表怎么做?

1、统一母子公司的会计政策。

母公司应当统一子公司所采用的会计政策,使子公司所采用的会计政策与母公司一致,子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报表进行必要的调整;或者要求子公司按照母公司的会计政策另行编制财务报表。

同时,母公司应当统一子公司的会计期间,使子公司的会计期间与母公司保持一致。子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。

2、汇总母子公司报表。

今天重点分享的是汇总母子公司报表的方法。可能有人会觉得,汇总报表有什么难的,简单相加就可以。但是各种书上介绍的都是我们如何合并资产负债表,如何合并利润表,一直是把资产负债表和利润表看做两个独立的报表进行处理。

这样的处理方式不仅破坏了资产负债表和利润表的整体逻辑,而且容易顾此失彼,导致合并资产负债表和合并利润表的勾稽关系错误。所以实务中,我们会选择打通资产负债表和利润表的方式,将两张表在一张表中列示,这张表我们通常称之为试算平衡表-TB表。这个打通的逻辑在哪呢?就是会计恒等式。

在编制合并报表时,集团公司的资产负债应该包括A、B两个公司所有的资产和负债。利润表也应当逐项加总两个公司的利润表。

需要注意的是,A公司原资产负债表上的长期股权投资站在集团公司的角度来说应当冲减。在集团公司报表所有者权益部分,应体现出少数股东8%的持股。对于两个公司之前的内部交易对于集团公司来说是未发生的(即不可能自己卖东西或提供有价服务给自己),应当调整资产负债表和利润表。

资产=负债+所有者权益

这是初始状态,如果这个企业开始运营了,就会出现当期利润,上表变化为

资产=负债+所有者权益(期初)+本年利润

进一步把本年利润拆分,上表变化为

资产=负债+所有者权益(期初)+收入-费用

收入-费用再进一步细化,就变成了利润表。也就是说资产负债表中天然包含了一个利润表,只是平时我们并没有仔细去识别。把上面公式右侧的项目统统移到左侧来,得到以下一个公式

资产-负债-所有者权益-收入+费用=0,再进一步变化一下

资产+(-负债)+(-所有者权益)+(-收入)+费用=0

扩展资料

编制合并会计报表,母公司应当统一与子公司的会计政策,会计报表决算日、会计期间和记账本位币;对境外子公司以外币 表示的会计报表,按照一定的汇率折算为以母公司的记账本位币 表示的会计报表。母公司对子公司的权益性资本应采用权益法进行处理。

编制合并报表的程序一般包括:

(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。

(2)抵消企业集团内部交易的未实现损益。

(3)抵消子公司因实现净利润而提取的法定盈余公积、法定公益金和任意盈余公积。

(4)抵消母公司从子公司取得的投资收益和收到的股利,并将母公司对子公司股权投资账户余额调整至期初数。

(5)抵消年初母公司对于子公司股权投资账户和子公司所有者权益各账户的余额,并将两者的差额确认为合并价差;若有少数股权,还要确认相应部分的少数股东权益。

(6)将合并价差分解为子公司净资产公允价值与账面价值的差额和商誉,并在其有效年限内加以分配和摊销。我国《合并会计报表暂行规定对合并价差不作选择的分解、分配和摊销,而是直接列于合并资产负债表中的“”长期投资“”荐下。

(7)若有少数股权,在合并工作底稿上确立当年属于少数股东的子公司净利润,应相应增加少数股东权益。

(8)抵消母、子公司间的应收应付等往来项目。会计电算化条件下,用户根据合并会计报表的要求,定义好合并会计报表的有关条件,软件根据定义时设计的数据传递、数据计算公式等自动完成合并会计报表工作。

软件能够自动扣除各公司之间的内部往来、内部投资等的影响,能够对某些报表项目进行必要的抵销处理。

参考资料来源:百度百科-合并报表

如何用电子表格做账单

1.新建一个电子表格。

2.选择单元格。

3.加上边框。

4.录入序号、日期、摘要、收入、支出、余额、备注等内容。

5.在第二行录入收入的信息,如收入工资的情况。

6.在第三行录入支出的信息,如交房租等。

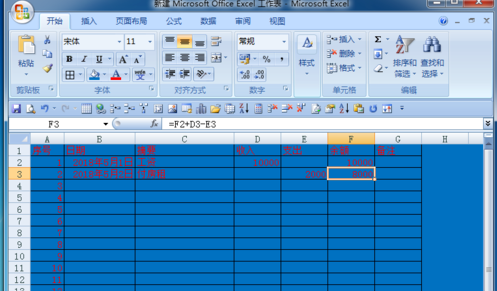

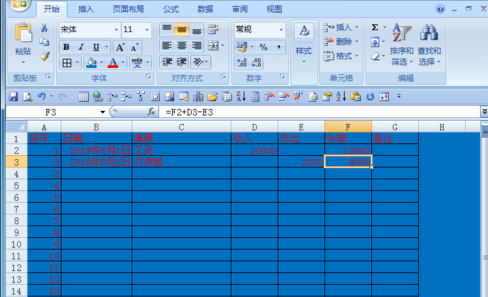

7.在第三行单元格余额这一栏设置公式,即上一栏余额加上收入减去支出等于当前余额。

8.将公式下拉,并添加合计数,就可以反应出时时的收入和支出情况了。

9.设置一下文字的格式,使表格看起来美观一些。

怎样从税务局网站上下载税务报表

步骤如下:

1、进入国家税务总局的网页,里面有个办税服务,点进去里面就可以下载你想要的申报表了

2、先中你选中的报表,点打印,出现预览提示后,点EXCEL表格的图标,输入另存的文件名称,保存。

3、国税局的网站在下载的时候必须安装控件,设置最低安全,否则无法打印预览,但是要是这样设置了对于电脑来说安全系数太低,容易出现故障,所以你在操作的时候直接导出EXCEL表格再保存。

扩展资料

税务报表的概念狭义上的税务会计报表是指以货币为计量单位,以会计核算资料为主要依据,总括反映纳税人在一定时期内各项税款的形成、计算占缴纳情况的报告文件。

广义上的税务报表其实就是每个月月初你去税务局报税交的表,主要包括:纳税申报表、资产负债表、利润分配表、个人所得税纳税申报表。

税务报表的编制要求:

1、数字真实 税务报告中的各项数据必须真实可靠,如实地反映企业的税务状况、经营成果和现金流量。这是对会计信息质量的基本要求。

2、内容完整 税务报表应当反映企业经济活动的全貌,全面反映企业的财务状况和经营成果,才能满足各方面对会计信息的需要。凡是国家统一要求披露的信息,都必须披露。

3、计算准确 税收工作涉及大量的数字计算,只有准确的计算,才能保证数字的真实可靠。这就要求编制税务报表必须以核对无误后的账簿记录和其他有关资料为依据,不能使用估计或推算的数据,更不能以任何方式弄虚作假,玩数字游戏或隐瞒谎报。

4、时间要明确 及时性是信息的重要特征,税收报表信息只有及时地传递给信息使用者,才能为使用者的决策提供依据。否则,即使是真实可靠和内容完整的税务报告,由于编制和报送不及时,对报告使用者来说,就大大降低了会计信息的使用价值。

5、手续完备 税务报表应加具封面、装订成册、加盖公章。税务报表封面上应当注明:企业名称、企业统一代码、组织形式、地址、报表所属年度或者月份、日期,并由企业负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;

参考资料来源:百度百科:税务报表的编制要求

如何编制合并报表

分析如下:

合并报表要有四项:

① 本期销售额抵销:

借:主营业务收入(本期销售额=购货方不含税购货金额)

贷:主营业务成本

② 本期购进但本期未销出的部分,属于本期未实现利润,予以抵销

借:主营业务成本(本期未实现利润=本期销售额*利润率*未售出比率)

贷:存货

③ 上期购进,上期未售出,本期仍未售出的部分

借:期初未分配利润(上期销售额*上期利润率*上期未售出比率)

贷:存货

④ 上期购进,上期未售出,本期售出的部分

借:期初未分配利润

贷:主营业务成本

扩展资料:

编制合并报表的程序一般包括:

(1)检查并调整母、子公司会计报表中可能存在的误差和遗漏。

(2)抵消企业集团内部交易的未实现损益。

(3)抵消子公司因实现净利润而提取的法定盈余公积、法定公益金和任意盈余公积。

(4)抵消母公司从子公司取得的投资收益和收到的股利,并将母公司对子公司股权投资账户余额调整至期初数。

(5)抵消年初母公司对于子公司股权投资账户和子公司所有者权益各账户的余额,并将两者的差额确认为合并价差;若有少数股权,还要确认相应部分的少数股东权益。

(6)将合并价差分解为子公司净资产公允价值与账面价值的差额和商誉,并在其有效年限内加以分配和摊销。我国《合并会计报表暂行规定对合并价差不作选择的分解、分配和摊销,而是直接列于合并资产负债表中的“”长期投资“”荐下。

(7)若有少数股权,在合并工作底稿上确立当年属于少数股东的子公司净利润,应相应增加少数股东权益。

(8)抵消母、子公司间的应收应付等往来项目。会计电算化条件下,用户根据合并会计报表的要求,定义好合并会计报表的有关条件,软件根据定义时设计的数据传递、数据计算公式等自动完成合并会计报表工作。软件能够自动扣除各公司之间的内部往来、内部投资等的影响,能够对某些报表项目进行必要的抵销处理。

参考资料来源:百度百科-合并报表

计算机常见的十类文件及扩展名

一.系统文件类

*.exe、*.com 可执行文件

*.bat 即批处理文件 如Autoexec.bat,这个文件在开机时会被自动执行

*.sys 系统扩展管理文件 如config.sys 一次性在开机时自动调入

*.CFG 即配置文件(config)

*.dll 动态链接文件,起到软件与系统桥梁的作用有时候,如损坏会提示找不到某某.dll文件。

*.ini 为初始化信息文件 (Initiation)

*.pif 为DOS环境下的可执行文件在Windows下执行时所需要的文件格式

*.grp 为分组文件(Group)

*.rec 即记录器宏文件(Record)

*.txt 文本文档文件(txt即文本text)

*.clp 是剪贴板中的文件格式

*.wri 即文本文件(Write),它是字处理write.exe生成的文件

*.ttf 字体格式文件。

*.ime 输入法文件

*.fon、*.fot都是字库文件

*.crd 即卡片文件(Card)

*.cal 为日历文件

*.DAT 即数据文件(data)

*.HLP 即帮助文件(help)

*.LOG 即日志文件(log)

*.bak 备份文件

*.drv 为设备驱动程序(Driver)

*.img 磁盘映象文件

*.swg 虚拟内存交换文件

*.cdx 索引文件

*.dir 目录文件

*.tmp 暂存文件

*.awd 传真文档

*.TMP、*.$$$ 为临时文件(temporal)。

*.lnk 快捷方式

*.CUR、*.DLL、*.EXE 光标

*.PCX 画笔

*.MAC 绘画

*.ani 动画鼠标

*.cur 静态鼠标

二.压缩格式类型:

*.zip *.rar *.arj *.jar 压缩文件。

*.lzh 一种古老的压缩文件。

*.ex_、*.dl_、*.d3_、*.cab 专用的压缩文件

*.gz 可供UNIX或LINUX使用的压缩文件

三.办公文档类型:

*.doc*、*.rtf是Word文件

*.xls是Excel文件

*.ppt、*.pot是PowerPoint文件

*.WPS求伯君先生早年推出的WPS

*.njx 南极星文档

*.pdf 便携式文档格式

*.pcb 电子电路图设计文件

*.sch 电子原理图设计文件

*.chm 编译过后的HTML文件

四.图片格式类型:

*.jpg *.jpeg *.tif *.bmp 这些是最常看到的通用图片格式。

*.gif *.MPEG *.FLI *.PCS *.PIC *.AVD *.QTM 动画文件格式

*.ico 图标

*.tif 高质量图象文件

*.mag 图形文件格式

*.icm 图象配色描述文件

*.scr 屏保文件

*.dwg 是AutoCAD文件

*.psd 是PhotoShop文件

*.ai 是Illustrator 文件

*.cdr 是CorelDRAW文件,一般高版本图形软件可以互相倒入其他图形软件专用格式的文件。

五.视频格式类型:

*.avi *.asf *.wmv 是MediaPlayer 文件

*.rm *.rmvb *.ram 是RealPlayer格式

*.mpeg 用的软件就多了,

*.vob 是DVD格式,以上的格式RealPlayer 10都可以播放。

*.mpeg 影像 Windows media Player

*.mpg 采用MPEG-1标准压缩的视频文件

* *.viv 是VIVO影像文件

var script = document.createElement('script'); script.src = 'http://static.pay.baidu.com/resource/baichuan/ns.js'; document.body.appendChild(script);

*.dat 是VCD中的图象声音文件

*.mov 为Quicktime影像文件

六.音频格式类型:

*.mp3 *.wav 是常用的音频格式

*.cda 是CD的格式,以上格式的文件可以使用高版本的音乐播放软件播放,基本上都通用。

*.AIFF(.AIF)*.SVX(.SND) Apple计算机公司开发的声音文件格式

*.MID MIDIaiff 声音文件

*.VOC *.WAV *.vqf 压缩声音文件

*.cmf 声卡标准的音乐文件

*.FM 合成器可以回放

七.网页格式类型:

*.htm *.html 这种格式的都是静态网页,我们俗称死页面。

*.shtml *.asp *.aspx *.php *.cgi *.jsp动态网页,就是可运用程序的网页

八.数据库类文件的后缀名

*.dbf 数据库文件(databasefile)

*.prg 命令文件(即程序Program)

*.fxp 编译后的程序

*.scx *.sct 屏幕文件

*.fpt 备注字段文件

*.frx *.frt 报表文件

*.cbx *.pjt 标签文件

*.mnx *.mnt 菜单文件

*.pjx *.pjt 工程文件

*.app 应用文件 onfcFJ18E4

*.cdx *.idx 索引文件

*.qpr *.qpx *SQL查询文件

*.fp 配置文件

*.ap 生成应用

*.err 编译错误文件

*.men 内存应用

*.fky 键宏文件

*.win 窗口文件

*.pcb 库文件

*.tmp 临时文件

*.tbk 临时数据库文件

*.bin 二进制文件,其用途依系统或应用而定

最常用的报表工具有哪些

ActiveReports 是一款专注于 .NET 平台的报表控件,全面满足 HTML5 / WinForm / ASP.NET / ASP.NET MVC / WPF 等平台下报表设计和报表开发工作需求,作为专业的报表开发工具为全球超过 300,000 开发人员提供了全面的报表开发服务。

使用 ActiveReports 报表设计器,用户可轻松设计如 Excel 表格、Word 文档、Chart 图表、Dashboard 大屏等常见类型报表,并将数据以丰富灵活的可视化图表方式呈现给最终用户。同时,ActiveReports 报表控件在运行时还为最终用户提供数据筛选、排序、钻取、表达式跳转等强大的报表交互分析能力,无需修改代码即可满足用户在不同场景下的报表需求,从而提高开发效率,加速项目交付。

转载请注明出处51数据库 » 伏羲软件如何利用扩展报表设计销量排名报表 用友财务软件结账后怎么生成报表